ước lượng mô hình cấu trúc tự hồi quy SVAR trên phần mềm thống kê R, hướng dẫn các bước để ước lượng mô hình SVAR theo dạng chuẩn báo cáo khoa học, trước khi xem bài viết này các bạn nên xem mô hình vecto tự hồi quy VAR để nắm rõ ý nghĩa cũng như các bước thực hiện ước lượng model, còn phần SVAR chỉ là dạng mở rộng của mô hình VAR thôi. Mô hình SVAR này được thực hiện ước lượng tốt trên các phần mềm như: Eviews, Stata, Grelt … trong ví dụ này chúng tôi thực hiện ước lượng mô hình cấu trúc tự hồi quy trên phần mêm thống kê R.

Nổi dung nổi bậc

Mục tiêu của ước lượng mô hình SVAR

Bài viết này nhằm mục đích cung cấp một giới thiệu phi kỹ thuật vào phương pháp SVAR. Đặc biệt nhấn mạnh vào cách tiếp cận để nhận dạng trong các mô hình SVAR, được so sánh với nhận dạng trong các mô hình phương trình đồng thời. Người ta thấy rằng các mô hình SVAR là các công cụ hữu ích để phân tích động lực học của một mô hình bằng cách khiến nó bị sốc bất ngờ, trong khi các mô hình phương trình đồng thời phù hợp hơn cho mô phỏng chính sách. Một nhược điểm của phương pháp SVAR là do kích thước thấp của các mô hình SVAR điển hình, giả định rằng các cú sốc cơ bản là trực giao có thể sẽ khá hạn chế.

SVAR là gì ?

Mô hình cấu trúc vectơ tự động hồi quy ( Structural Vector Autoregressions – SVAR) là một biểu diễn tuyến tính đa biến của một vectơ quan sát trên độ trễ của chính nó. Các SVAR được các nhà kinh tế sử dụng để phục hồi các cú sốc kinh tế từ các vật thể quan sát bằng cách áp đặt tối thiểu các giả định tương thích với một lớp lớn các mô hình. Bài viết này đánh giá, đầu tiên, mối quan hệ của các SVAR với các mô hình cân bằng tổng thể ngẫu nhiên động ngẫu nhiên. Thứ hai, nó thảo luận về quá trình quang hóa, xác định và ước tính các SVAR. Bài viết kết thúc với sự đánh giá về những ưu điểm và nhược điểm của SVAR.

Nhiệm vụ của Mô hình cấu trúc vectơ tự hồi quy

Tự động vectơ cấu trúc (SVAR sau đây) là một biểu diễn đa biến, tuyến tính của một vectơ quan sát trên độ trễ của chính nó và (có thể) các biến khác như một xu hướng hoặc hằng số. Các SVAR đưa ra các giả định xác định rõ ràng để cô lập các ước tính về chính sách và / hoặc các tác nhân tư nhân Hành vi và tác động của nó đối với nền kinh tế trong khi giữ cho mô hình không có nhiều giả định hạn chế bổ sung cần thiết để đưa ra mọi tham số hành vi. Được giới thiệu bởi Sims (1980), các SVAR đã được sử dụng để ghi nhận tác động của tiền đến sản lượng (Sims và Zha, 2005), tầm quan trọng tương đối của cú sốc cung và cầu đối với chu kỳ kinh doanh (Blanchard và Quah, 1989), ảnh hưởng của tài chính chính sách (Blanchard và Perotti, 2002), hoặc mối quan hệ giữa các cú sốc công nghệ và giờ làm việc (Galí, 1999), giữa nhiều ứng dụng khác.

Áp dụng mô hình SVAR Cấu trúc tự hồi quy

Xây dựng mô hình nghiên cứu

Chúng ta có mô hình nghiên cứu của 1 tỉnh A gồm: tỉ lệ lạm phát và xuất khẩu có ảnh hưởng như thế nào đến lực lượng lao động của tỉnh này, ta xây dựng mô hình nghiên cứu như sau:

LnLAB = LnINF + LnEXP

Với mô hình nghiên cứu như trên thì chúng ta có vô vàng mô hình định lượng để ước lượng được môi quan hệ này, nhưng trong bài viết này chúng tôi sẽ sử dụng phương pháp ước lượng mô hình vectơ tự hồi quy, để ước lượng môi quan hệ này.

Xét tính dừng của dữ liệu hay Unit Root test

Với tính dừng với dữ liệu chúng tôi đã hướng dẫn các bạn rất nhiều loại trên nhiều phần mềm thống kê rồi, nên trong hướng dẫn này chúng tôi chỉ áp dụng hình đồ thị, tất cả những biến đưa vào mô hình nghiên cứu như LnLAB LnINF LnEXP điều không dừng với dữ liệu bậc gốc nhưng đã dừng với dữ liệu sai phân bậc 1.

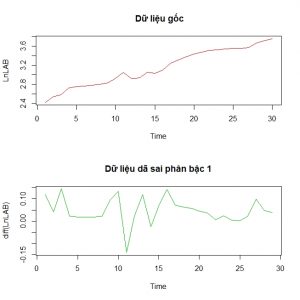

Ta xét biến LnLAB

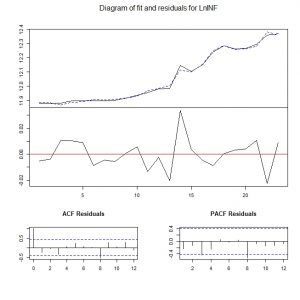

Từ đồ thị trên chúng ta dễ dàng nhận thấy rằng, dữ liệu đã không dừng với dữ liệu gốc, nhưng đã dừng với sai phân bậc 1.

Tương tự chúng ta có kết quả như vậy khi xét 2 biến còn lại

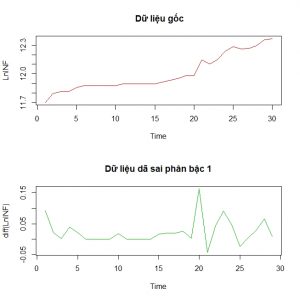

Biến LnINF

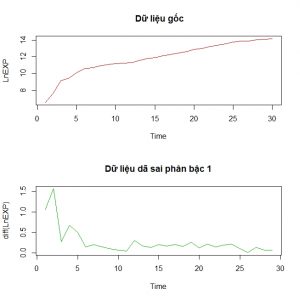

Biến LnEXP:

Sau khi đã xét dữ liệu chúng ta đã có tính dừng ( Unit Root Test) chúng ta ước lượng mô hình tự hồi quy VAR.

Tìm độ trễ phù hợp cho mô hình

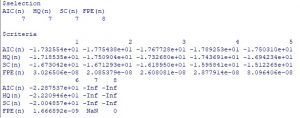

Trước tiên để ước lượng mô hình tự hồi quy VAR chúng ta sẽ tìm độ trễ tối ưu cho mô hình VAR của chúng ta.

Chúng ta chọn lag tối ưu là 7 (p=7).

Sau khi đã có lag tối ưu chúng ta bắt đầu ước lượng mô hình vec tơ tự hồi quy

Ước lượng VAR

Chúng ta ước lượng mô hình tự hồi quy VAR được kết quả như sau:

Chúng ta thường ít khi sử dụng kết quả hồi quy VAR để biện luận cho mô hình nghiên cứu của mình. Lý do thứ 1: thông thường ta dùng hồi quy VAR để ước lượng những biến đại diện cho độ nhạy cao, vì thế khi chúng ta đọc kết quả này, thì dữ liệu đã thay đổi rồi + nguyên nhân thứ 2 là kết quả ra quá phức tạp để diễn giải nó thì đòi hỏi chúng ta có “kỳ công”.

Nhưng mà chúng ta đang ước lượng mô hình cấu trúc tự hồi quy SVAR mà !!!. Trước khi qua ước lượng VAR chung ta xem kết quả phần dư của LnLAB trước đã.

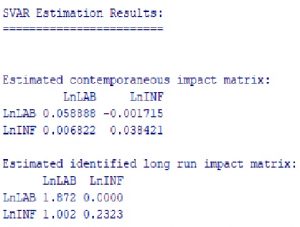

Chuyển mô hình VAR sang SVAR

Đây là kết quả hồi quy SVAR, nó cũng giống như VAR chúng ta khó thể dùng kết quả này để bình luận mà thường cú sốc (IRF) để biện luận mô hình.

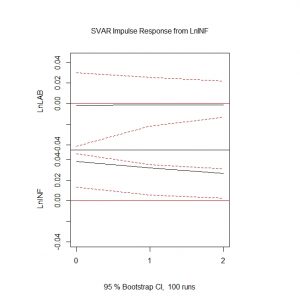

Ước lượng cú Shock (IRF)

Chúng ta dùng kết quả này để biện luận mối tương quan giữa LnINF tác động lên LnLAB.

Kết luận:

Việc ước lượng model SVAR trên phần mềm R được thực hiện tương đối đơn giản, đặc biệt bằng các đồ thị được vẽ rất trực quan và sống động, giúp ta dễ dàng hơn trong việc thảo luận mô hình.

Cảm ơn các bạn đã đọc tin !